|

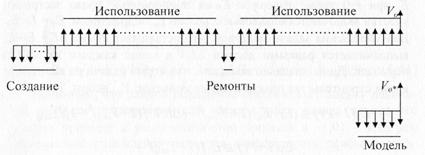

Шпаргалка: Экономика недвижимостиОднако указанный выше алгоритм поиска Pr реализовать весьма трудно, поскольку найти полностью достоверную и достаточно подробную информацию об инвестиционных проектах с объектами, аналогичными объекту оценки, удается весьма редко. Проблема оказывается особенно трудно разрешимой при «пассивном состоянии» рынка инвестиций, при стремительном росте или колебаниях цен на недвижимость, при оценке объекта с незавершенным строительством. Значения в интервале 10-30%, принимаемые некоторыми оценщиками на основании интервью с девелоперами, не подвергаются анализу этих показателей на соответствие требованиям типичности - с точки зрения рыночных предпочтений и реальностей. В частности, оценщики не обращают внимания на то, что эта прибыль зависит от параметров проектов, реализованных опрашиваемыми предпринимателями, и может отличаться от рыночной величины прибыли из-за особых условий или недостатков реализации проектов. Между тем искомая величина прибыли зависит от объемов, сроков и графика платежей по этапам строительства (эти параметры должны быть типичными для рынка и такими же, как у объекта оценки). Величина прибыли, называемая современными девелоперами, зависит от того, разграничены ли функции инвестора (заказчика) и строителя (подрядчика). На эту величину оказывает влияние структура инвестированного капитала: нередко девелопер называет прибыль на собственный капитал (без учета использованного им заемного и долевого капитала), в то время как оценщику нужно знать величину прибыли на весь инвестированный капитал. В условиях указанных трудностей извлечения рыночной информации было предложено использовать аналитический метод определения этой прибыли на основе модели капитализации издержек. Отличительной особенностью предложения было то, что коэффициент прибыли предпринимателя рассчитывался по отношению ко всем издержкам. Реализация данной техники определения прибыли предпринимателя иллюстрируется схемой на рис.

Рыночная стоимость Vo определяется соотношением Vo=Vl+Eb(1+Pr)(1–D) для объекта, который прошел этапы жизненного цикла, обеспечившие реализацию замысла, создание объекта и его использование - с перерывами на ремонты и реконструкции. Определив рыночную стоимость Vl земельного участка в составе объекта на дату оценки, строим модель, позволяющую найти рыночную стоимость Vo* точной копии (при воспроизводстве) или функциональной копии (при замещении) оцениваемого объекта, но в состоянии как будто нового, завершенного строительством только что (к дате оценки):

При известной рыночной стоимости земли Vl на дату оценки находим величину коэффициента прибыли предпринимателя:

Заметим, что здесь затраты на создание улучшений Еь определяются по ценам, сложившимся на рынке к дате оценки, в тот время как в (5.37) затраты меняются во времени в соответствии с известной оценщику динамикой роста цен на производство строительных и сопутствующих работ в периоды, предшествующие дате оценки. Для крупных объектов со сроками строительства от двух лет и больше оценщик (вслед за типичным инвестором) должен принимать более высокие значения прибыли. Очевидно, что при расчете прибыли предпринимателя на основе анализа рыночных данных удлиненные сроки строительства для объекта-аналога в сравнении с типичными (рыночно обоснованными) сроками должны корректироваться до уровня типичных сроков. Дополнительные издержки, возникающие из-за «затяжки» строительства (вне зависимости от причин) должны покрываться за счет прибыли предпринимателя. Определение величины потерь стоимости вследствие износа и устареванияТехника суммирования потерь стоимостиСуть техники заключается в детальном анализе влияния на стоимость объекта изменения характеристик улучшений вследствие их физического износа и функционального устаревания, а также изменения характеристик внешней среды («внешнего устаревания»). При этом износ или устаревание считаются исправимыми, если затраты ΔEbi на исправление дефектов оказываются меньше следующего за этим исправлением приращения ΔVoi стоимости объекта или равны этому приращению. В противном случае износ и устаревание считаются неисправимыми. Заметим, что упоминаемая иногда физическая невозможность устранения дефектов в качестве критерия отнесения их к неустранимому износу уже учитывается в обозначенном выше критерии, поскольку означает лишь соизмеримость затрат на ликвидацию дефектов с затратами на создание нового строения (любой дефект можно устранить путем создания нового объекта взамен существующего). Во всех техниках затраты на работы рассчитываются на дату оценки без добавления прибыли предпринимателя. Оценка физического износаИсправимый физический износ связывается с ухудшением эксплуатационных характеристик строения в промежутке времени от предыдущего очередного ремонта до следующего. Этот износ оказывается тем больше, чем ниже уровень качества эксплуатации и технического обслуживания строения. Величина потерь стоимости в этом случае определяется как сумма затрат на «отложенный» ремонт, которые должен будет понести будущий пользователь при осуществлении такого ремонта немедленно после даты оценки (восстановление протекающей кровли, ремонт неисправного сантехнического оборудования и т.п.) или при проведении очередного косметического ремонта. Полагая, что такой ремонт обеспечивает восстановление эксплуатационных характеристик соответствующих элементов улучшений здания до состояния, аналогичного состоянию новых элементов, величина потерь стоимости оценивается как сумма затрат на выполнение ремонтных работ в текущих (рыночно обоснованных) ценах. Соответствующие затраты Ewr можно оценить, воспользовавшись действующими сметными нормативами на производство ремонтных работ. Для оценки неисправимого физического износа необходима группировка данных о затратах (сумме основных и прочих издержек) на создание новых улучшений по конструктивным элементам и системам инженерного оборудования здания (сооружения) в составе оцениваемого объекта. Указанные элементы конструкций и оборудования подразделяют на короткоживущие и долгоживущие, различающиеся сроком жизни: оставшийся срок жизни вторых совпадает с аналогичным сроком жизни всего строения, в то время как жизнь короткоживущих существенно короче жизни долгоживущих. Если обозначить величину затрат на создание i-го короткоживущего элемента Eshi, возраст этих элементов tshi, сроки их жизни Tshi, то абсолютная величина потери стоимости всей совокупности этих элементов определится как ΔEsho=∑ΔEshi=∑(Eshi-Ewri)φshi; i=1,2, …,k; j=1, 2, …, n. (5.42) Здесь Ewri - сумма затрат на отложенный ремонт i-го элемента; φshi - коэффициент износа элемента, определяемый по данным технической экспертизы элемента или задаваемый соотношением φshi=tshi /Tshi. Отличительной особенностью любого (j-го) долгоживущего элемента от короткоживущего является то, что его возраст tloj и срок его жизни Tloj совпадают с возрастом tb и сроком жизни Tb всего строения. В данной концепции величины коэффициента износа φloj для всех долгоживущих элементов оказываются одинаковыми: φloj=tb /Tb (они могут быть разными, если рассчитываются по данным технической экспертизы реального состояния элементов). Учитывая, что при планировании «отложенного» ремонта предусматриваются затраты Ewrj на устранение дефектов также и некоторых долгоживущих элементов, в общем случае можно записать ΔElo=∑ΔEloj= φb∑(Eloj-Ewri); i=1,2, …,k; j=1, 2, …, n; (5.43) где k - общее число короткоживущих элементов; n - общее число долгоживущих элементов; Eloj - затраты на создание j-го долгоживущего элемента; φb=tb /Tb. Из этого следует, что потери стоимости, связанные с физическим износом, могут быть представлены в виде суммы найденных выше взаимно независимых величин: ΔEw=Ewr+Ewir=ΔEwrsh+ΔEwrlo+ΔEwrlo+ΔElo (5.44) Ewr=∑Ewri+∑Ewrj=ΔEwrsh+ΔEwrlo; i=1,2, …,k; j=1, 2, …, n. Упомянутая независимость элементов потерь между собой объясняется физической разделенностью носителей этих потерь и приводит к принципиально важному выводу о применимости аддитивной модели при учете потерь, обусловленных физическим износом, так что коэффициент потерь стоимости Dw из (5.8) может рассчитываться по соотношению Dw=ΔEw /Eb с использованием связей (5.42)-(5.44). Выделение потерь «исправимого износа» из состава потерь стоимости, связанных с физическим износом, усложняет расчет и может быть оправдано только в том случае, если имела место небрежность в эксплуатации строения, приводящая к появлению сравнительно легко устраняемых дефектов. Если строение бережно эксплуатировалось, и его элементы своевременно ремонтировались (только в этом случае для расчета коэффициента износа можно использовать выражение типа φj=tj /Tj), то разделение износа на устранимый и неустранимый, полезное для целей управления объектом, теряет смысл с точки зрения обеспечения целей оценки. Тогда удобнее использовать более простое соотношение: Dw=ΔEw /Eb=∑φshiEshi /Eb+φb(Eb-∑Eshi)/Eb; i=1,2, …,k; Dw /φb=1+∑(φshi /φb-1)Eshi /Eb; i=1,2, …,k; (5.45) Анализ функционального устаревания объектаФункциональное устаревание связано с рассогласованием эксплуатационных, функциональных, эстетических характеристик улучшений с характеристиками, предпочитаемыми типичными пользователями в современных рыночных условиях. Аналогично физическому износу функциональное устаревание подразделяется на исправимое и неисправимое. Эти виды функционального устаревания различаются отношением затрат на их устранение к последующему приращению стоимости объекта. Потери стоимости, связанные с этими двумя видами устаревания, оцениваются разными способами: - при исправимом устаревании - по затратам на его устранение, - при неисправимом устаревании - по величине капитализированной потери дохода, вызванной наличием соответствующих недостатков. Оба типа функционального устаревания чаще всего вызываются «элементными» недостатками трех типов: отсутствием элементов конструкций или инженерного оборудования, необходимых для типичного пользователя (группа «a»); несоответствием характеристик элементов конструкций или оборудования современным требованиям (группа «b»); избытком величины количественной характеристики какого-либо элемента («фактора производства») над величиной, предпочитаемой типичным пользователем (группа «с»). Кроме этих простейших форм проявления недостатков учету подлежат также упоминавшиеся выше несоответствия современным требованиям архитектурно-планировочных характеристик строения, стиля и качества дизайна интерьера и экстерьера, а также другие проявления сложных комбинаций «элементных» недостатков (группа «d»). При анализе влияния исправимых функциональных недостатков целесообразно использовать алгоритм, основанный на расчете превышения суммы прошлых затрат (на создание оцениваемого объекта) с дополнительными затратами (на исправление недостатков) над суммой затрат на создание объекта без недостатков (все на дату оценки). Учет устаревания юридической сущности объектаИзменение правового статуса объекта за время его жизни - с ухудшением (или с улучшением) качества и ценности юридической сущности объекта оценки - должно быть учтено в качестве своего рода «износа» (обновления) этой сущности с соответствующей корректировкой величины стоимости воспроизводства или замещения, найденной расчетом в рамках затратного подхода. Это означает, что в случае возникновения за время жизни объекта каких-либо обременений прав собственности, надлежит учитывать величину «юридического устаревания» или «устаревания юридической сущности» объекта. Величину потери стоимости (ΔElaw и Dlaw) вследствие этого вида устаревания можно оценивать техниками, аналогичными техникам компенсационных корректировок метода сравнительного анализа сделок. Однако, в отличие от рыночного подхода, когда корректировки применяются к ценам объектов-аналогов, в рассматриваемом случае упомянутая корректировка должна применяться к расчетной величине стоимости самого объекта. Обратим внимание на некоторую особенность учета влияния «юридического устаревания» в упомянутом выше случае обременения объекта оценки договором аренды со ставкой арендной платы, меньшей рыночной. Направление корректировки стоимости воспроизводства может меняться в зависимости от среднерыночного уровня потерь доходов из-за недозагрузки и неплатежей. Таким образом, если обнаруживается, что оцениваемый объект сдан в аренду по ставке арендной платы, несколько меньшей рыночной, но с полной занятостью помещений, то обременение объекта арендным договором может оказаться как «износом» («юридическим устареванием») - с отрицательной корректировкой (уменьшением), так и «благоприобретением» («юридическим обновлением») - с положительной корректировкой (увеличением) стоимости. Это последнее увеличение стоимости может трактоваться как получение дополнительной прибыли предпринимателя. Анализ «внешнего» устаревания объектаОбратимся теперь к оценке потерь, связанных с внешним устареванием. Выше уже отмечалось, что этот тип устаревания определяется влиянием изменений в окружающей среде (физической, правовой, экономической и социальной). Поскольку указанное влияние проявляется через экономические характеристики объекта, внешнее устаревание иногда называют экономическим износом. Однако термины «устаревание» и «износ» оказываются недостаточно точными, поскольку, в отличие от физического износа и функционального устаревания, ухудшающих стоимостные характеристики объекта, «внешнее устаревание» (изменения характеристик среды) при определенных условиях может приводить и к росту стоимости объекта. В последнем случае более уместным было бы использование термина «внешнее обновление». 18. Методы оценки земельного участка– [1]-стр. 271-289Рыночная стоимость Vl соответствующего права на участок земли оценивается (в методе компенсации издержек) на дату оценки всего объекта, в то время как рыночно обоснованная величина издержек El на приобретение права на этот участок оценивается (в методе капитализации издержек) на дату, предшествующую дате оценки объекта и отстоящую от этой даты на время создания улучшений. При оценке участка земли, входящего в состав оцениваемого объекта, этот участок рассматривается как свободный (как бы свободный) от улучшений и оценивается в предположении, что на нем реализуются функции, соответствующие принципу наилучшего и наиболее эффективного использования. Существует общепринятый перечень методов и техник, которые в действительности могут быть позиционированы в трех подходах к оценке - рыночном, доходном и комбинированном. При этом необходимо обратить внимание на то, что оценку свободных земельных участков можно выполнять всеми рассматриваемыми ниже техниками, в то время как при оценке участков земли как бы свободных могут использоваться, как правило, только некоторые из них. Это обстоятельство делает целесообразным анализ всего набора подходов, методов и техник оценки рыночной стоимости свободных (действительно свободных) земельных участков, выбирая затем из их числа техники, применимые для участков как бы свободных. Рыночный (сравнительный) подход к оценке земельных участков реализуется всем набором техник метода моделирования рынка (при массовой оценке земель поселений) и метода сравнительного анализа сделок (при индивидуальной оценке участков). Доходный подход осуществляется с использованием некоторых техник обоих методов капитализации чистого операционного дохода, получаемого от сдачи участка в аренду, - главным образом техниками коэффициентов капитализации метода прямой капитализации и модельными техниками метода капитализации нормой отдачи. Комбинированный подход предусматривает использование комбинаций методов и техник затратного, рыночного и доходного подходов. Сравнительный подход к оценке землиВ условиях активного рынка земли при наличии данных о ценах реальных сделок (цен предложений) с земельными участками или о ценах продаж прав застройки (прав заключения договоров аренды на строительство и последующее использование) участка применение методов этого подхода является наиболее предпочтительным. При недостатке данных о сделках целесообразно использовать информацию о ценах предложений - с соответствующей (понижающей) корректировкой этих цен поправкой, определяемой сопоставлением цен сделок с ценами предложения хотя бы для малого числа сделок. Нецелесообразно использовать информацию о ценах сделок или ценах предложений в районах, местоположение которых существенно отличается от местоположения объекта оценки (рынок земли является сугубо региональным). В любом случае сделки с объектами рассматриваются как случайные события, а цены сделок - как случайные величины. Из двух методов рыночного подхода наиболее широко применяется метод сравнительного анализа сделок (метод моделирования рынка востребован при массовой оценке земель для целей налогообложения). На основании обработки рыночной информации выполняются следующие операции реализации метода сравнительного анализа сделок: - выбираются основные факторы, влияющие на цены сделок и называемые элементами сравнения; - выбираются единицы сравнения, в качестве которых используются удельные цены единиц количественных характеристик элементов сравнения; - из базы рыночных данных выбираются объекты сравнения (объекты-аналоги), наиболее близкие к оцениваемому объекту по составу и величине элементов сравнения, при условии, что их использование после сделки является наилучшим и наиболее эффективным, к тому же совпадающим с ННЭИ оцениваемого участка; - цены сделок с объектами-аналогами корректируются поправками, компенсирующими отличия каждого объекта-аналога от объекта оценки по элементам сравнения; при этом имеется в виду использование возможности определения цены, по которой могла бы пройти сделка с объектом-аналогом, если бы свойства этого объекта были бы аналогичными свойствам объекта оценки, а условия сделки с объектом-аналогом - аналогичными прогнозируемым условиям совершения сделки с объектом оценки; - рыночная стоимость земельного участка - как цена моделируемой сделки с ним - определяется статистической обработкой цен сделок с объектами-аналогами с учетом корректирующих поправок или обработкой результатов корректировки цен этих сделок с объектами-аналогами. Методы и техники капитализации чистой земельной рентыИз принципа добавочной продуктивности следует, что после распределения между всеми факторами производства регулярных доходов от бизнеса, реализуемого на объекте недвижимости, часть этих доходов может быть отнесена к земельному участку. Величина этой части доходов, зависящая от доходности бизнеса, может рассматриваться как справедливая плата (рента) собственнику за пользование его участком. В рыночных условиях часть дохода, относящаяся к земле (генерируемая землей) определяется величиной годовой рыночной ставки арендной платы Al. Для свободного земельного участка как объекта оценки величину этой ставки можно найти методом сравнительного анализа арендных договоров. При этом анализируется информация о рыночных величинах ставок арендной платы Alj для земельных участков, используемых наилучшим и наиболее эффективным образом под ту функцию, которая соответствует принципу ННЭИ оцениваемого участка. Если оценивается участок, уже сданный в аренду, то для этого объекта известна контрактная ставка арендной платы Alc. По одной из двух указанных ставок (Al или Alc) и площади участка S определяется потенциальный валовой доход Ipgl, - как правило, включающий в себя только одну статью дохода (скользящие и прочие доходы обычно не планируются): Ipgl=AlS, или Ipgl=AlcS. Учитывая, что земля в аренду сдается обычно на сроки в десятки лет, а также то, что в условиях жесткого земельного законодательства неплатежи по договорам аренды караются санкциями с невосполнимыми потерями для бизнеса, обычно потери от недозагрузки и неплатежей отсутствуют и могут приниматься равными нулю. При расчете операционных расходов El в их составе обязательно учитываются платежи Tl по налогу на землю. В тех редких случаях, когда арендодатель включает в арендную ставку компенсацию предстоящих ему или уже понесенных расходов по развитию инфраструктуры или благоустройству прилегающей территории, в составе операционных расходов появляется сумма соответствующих годовых расходов, определяемая в результате распределения по годам (с учетом стоимости денег во времени) сумм упомянутых «разовых» платежей. Заметим, что в состав арендных платежей за землю обычно не включаются платежи за пользование ресурсами и вывод отходов, так как обеспечение таких платежей возлагается на собственника улучшений и относится к операционным расходам по эксплуатации этих улучшений. В случае, если на арендуемом участке коммуникации проложены поставщиком ресурсов, то затраты на прокладку коммуникаций компенсируются потребителем ресурсов путем включения соответствующих платежей в тарифную ставку за поставляемый ресурс. Полученный таким образом чистый операционный доход (чистая земельная рента) Il=Ipgl –El=Ipgl (1-Koel) пересчитывается в рыночную стоимость полного права собственности на земельный участок техниками методов капитализации (здесь Koel - коэффициент операционных расходов). Если оценивается стоимость права застройки (заключения договора аренды) участка, то капитализируется разность двух величин чистого операционного дохода ΔIl=(Al –Alc)Sl(1-Koel), рассчитанных соответственно по рыночной и по контрактной ставкам арендной платы за землю на период после завершения строительства. Заметим здесь, что, как указывалось выше, право застройки имеет стоимость, большую нуля, только при условии Al > Alc. Для примера укажем, что стоимость права застройки свободного земельного участка, выставляемого на торги от имени государства, может быть оценена с учетом обычно устанавливаемого 30%-го превышения рыночной ставки над контрактной ставкой: ΔIl ≈0,3AlSl(1-Koel). Следует иметь в виду, что в этом случае при расчете и назначении государственным органом контрактных ставок в качестве рыночной принимается ставка, определяемая по нормативной методике, обычно базирующейся на результатах массовой оценки методом моделирования рынка аренды, менее точным в сравнении с методом сравнительного анализа рыночных сделок. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25 |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||