|

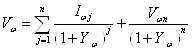

Шпаргалка: Экономика недвижимостиИз упомянутой аксиомы следует возможность отказа от использования какого-либо из подходов к оценке, если возникают непреодолимые препятствия к его реализации. Например, при отсутствии данных о рыночных сделках с объектами - аналогами отсутствует возможность применения сравнительного подхода. Теоретически можно было бы обойтись одним подходом, если бы он имел стопроцентную надежность. Однако, максимальная уверенность в том, что найденная расчетная денежная сумма действительно является рыночной стоимостью этого объекта, обеспечивается применением всех трех подходов одновременно. Заключительным этапом работ по оценке объекта является своевременное составление в письменной форме и передача заказчику отчета об оценке, который не должен допускать неоднозначного толкования или вводить в заблуждение его пользователей. В соответствии с законодательством в отчете в обязательном порядке указываются: - дата определения стоимости объекта оценки, а также дата составления и порядковый номер отчета; - основания, цели и задачи проведения оценки объекта; - юридический адрес оценщика и сведения о членстве в саморегулируемой организации; - точное описание объекта оценки, с указанием реквизитов собственника и балансовой стоимости объекта оценки (если собственник объекта - юридическое лицо); - стандарты оценки для определения соответствующего вида стоимости объекта, обоснование их использования при проведении оценки, перечень использованных при проведении оценки данных с указанием источников их получения, а также допущения, принятые при проведении оценки объекта; - последовательность определения стоимости объекта оценки и ее итоговая величина, а также ограничения и пределы применения полученного результата; - перечень документов, использованных оценщиком при установлении количественных и качественных характеристик объекта оценки. Указывается, что отчет может также содержать иные сведения, являющиеся важными для полноты обоснования величины стоимости объекта. Отчет собственноручно подписывается оценщиком и заверяется его печатью. Отметим, что итоговая величина рыночной или иной стоимости объекта оценки, указанная в отчете, составленном в соответствии с требованиями закона, признается достоверной и рекомендуемой для целей совершения сделки с объектом оценки, если в порядке, установленном законодательством, или в судебном порядке не установлено иное. Споры о достоверности величины рыночной или иной стоимости объекта оценки, установленной в отчете, разрешаются судом, арбитражным судом в соответствии с установленной подведомственностью, третейским судом по соглашению сторон спора или договора или в порядке, установленном законодательством Российской Федерации, регулирующим оценочную деятельность. Существенно, что эти судебные органы вправе обязать стороны совершить сделку по цене, определенной в ходе рассмотрения спора в судебном заседании, только в случаях обязательности совершения сделки в соответствии с законодательством Российской Федерации. 14. Доходный подход к оценке, метод прямой капитализации доходов– [1]-стр. 209-227Этот подход реализуется путем капитализации будущих доходов, планируемых к получению от эксплуатации оцениваемого объекта недвижимости. Здесь капитализацией называется процедура преобразования указанных доходов в стоимость с использованием одного из двух инструментов: нормы отдачи или нормы денежных потоков. Общие положенияМетод прямой (непосредственной) капитализации обеспечивает расчет рыночной стоимости путем пересчета дохода, планируемого к получению в году, следующем за датой оценки, с использованием в качестве инструментов капитализации норм денежных потоков: коэффициентов капитализации или обратных им величин — мультипликаторов дохода. Метод капитализации доходов нормой отдачи обеспечивает преобразование серии будущих доходов, планируемых к получению в последующие несколько лет, с использованием в качестве инструмента капитализации нормы дохода на капитал, которые далее будем называть нормами отдачи. В ближайшие несколько лет нормативы по налогообложению будут изменяться. Существующая стоимостная база налогообложения останется прежней в течение около 2 лет (налог на землю - по кадастровой стоимости, налог на улучшения - по остаточной стоимости). С принятием и адаптацией в регионах закона о кадастре недвижимости налогом будет облагаться единый объект недвижимости - по кадастровой стоимости этого объекта, базирующейся на рыночной стоимости, определенной методами массовой оценки. Таким образом, оценщикам предстоит непростой выбор стратегий прогнозирования налоговых платежей при реализации метода капитализации доходов нормой отдачи на капитал - с учетом темпов нормотворчества законодательной и исполнительной власти. Базовое соотношение доходного подходаНачинаем анализ с описания основополагающего в доходном подходе соотношения для расчета текущей стоимости серии будущих доходов от использования и перепродажи объекта. Соотношение обеспечивает учет необходимости полного возврата капитала, вкладываемого в объект, и получения дохода на капитал, соответствующего среднерыночным нормам для капиталовложений в недвижимость оцениваемого типа или в альтернативные проекты равной рискованности. В наиболее общем случае это соотношение имеет вид:

Здесь введены обозначения: Vω - рыночная стоимость какого-либо (ω-го) интереса в недвижимости (стоимость компонента в составе объекта или компонента в составе капитала, вложенного в объект)[1], оцененная методом капитализации доходов; n - общее число периодов, для которых выполняется прогноз получения доходов; Iωj - поток одного из видов дохода, генерируемого упомянутым интересом в недвижимости и исчисляемым на дату конца соответствующего (j-го) периода; Vωn - стоимость реверсии (стоимость реализации как вероятная цена продажи) оцениваемого интереса в объекте на дату, соответствующую концу последнего (n-го) периода. В случае планирования реальной продажи актива в конце n-го периода стоимость реверсии должна рассчитываться с исключением из нее расходов, связанных со сделкой купли-продажи. Обратим внимание на то, что в часто встречающемся приближении постоянства потоков доходов и норм дисконта соотношение (4.1) для любого из компонентов существенно упрощается: Vω=Iωaωn(Yω,n)+ Vωdωn(Yω,n) (4.2), где использованы обозначения: dωn=1/(1+Yω)n – коэффициент дисконтирования, равный обратной величине коэффициента наращения в схеме сложных процентов (будущей стоимости единицы); aωn=(1- dωn)/Yω – текущая стоимость единичного аннуитета. Видно, что соотношения (4.1)-(4.2) позволяют вычислить общую рыночную стоимость Vo объекта, если Iω и Yω «снабдить» соответствующим индексом («о» вместо «ω»), т.е. использовать для расчета стоимости объекта величину чистого операционного дохода Io и величину общей нормы отдачи Yo. Аналогично, с помощью (4.1)-(4.2) можно связать между собой размер вкладываемого в объект собственного капитала Ve с частью чистого операционного дохода, приходящейся на собственные средства Iе, и с нормой дохода на собственный капитал Ye, а также размер заемного капитала Vm - с годовыми платежами по обслуживанию долга Im и с нормой отдачи на заемный капитал Ym. Укажем, что в последнем случае норма Ym равна эффективной ставке процента ief для заемного капитала: Ym=ief=(1+i/n)n-1,(4.3) где n - число периодов в году, за которые капитализируются проценты; i - номинальная (годовая) кредитная ставка процента. Наконец обратим внимание на то, что выражения (4.1)-(4.2) позволяют рассчитать стоимость земли Vl и улучшений Vb в составе недвижимости, если под Iω понимать соответствующие части чистого операционного дохода, приходящиеся на эти интересы (компоненты) в собственности (Il и Ib соответственно), а в качестве нормы дисконта использовать общую норму отдачи Yo. Последнее принято в первом приближении, учитывающем, что риски, влияющие на величину нормы отдачи для земли и улучшений, приносящих доход только во взаимосвязи и во взаимозависимости, примерно одинаковы, а различия в соотношении доходности и стоимости для этих двух компонентов собственности учитываются различиями в изменениях их стоимости со временем. Таким образом, базовое соотношение (4.1) обеспечивает достаточно полное моделирование инвестиционного цикла, ожидаемого типичным покупателем для объекта оценки. Оно позволяет полностью решить задачу расчета рыночной стоимости объекта недвижимости (с любым набором физических и юридических компонентов), если удается обеспечить прогноз соответствующих типов годовых доходов и определить нормы дохода на капитал, выполняющие в (4.1) роль норм дисконтирования. Метод прямой капитализации какого-либо дохода, вычисленного на конец первого года, следующего за датой оценки, обеспечивает определение рыночной стоимости V объекта или интереса (компонента) в нем (соответствующего выбранному типу дохода) с использованием трех групп техник, различающихся типом капитализируемого дохода и способом капитализации. Техники мультипликаторов валового доходаВ данной группе представлены две техники: - техника мультипликаторов потенциального валового дохода (ТМПВД); - техника мультипликаторов эффективного валового дохода (ТМЭВД). Рыночная стоимость объекта Vo определяется путем капитализации потенциального валового и эффективного валового доходов, причем процедура капитализации состоит в умножении этих доходов на среднерыночные величины мультипликаторов (Mpg и Мeg, соответственно), характерные для оцениваемого типа объектов недвижимости: Vo = IpgMpg; Vo = IegMeg. (4.4) Эта процедура базируется на установленном практикой факте прямой пропорциональной связи цен продаж с соответствующими доходами для однотипных объектов. При этом коэффициентами пропорциональности оказывались упомянутые инструменты капитализации (мультипликаторы). Как было установлено, при некоторых условиях упомянутые мультипликаторы не зависят (или весьма слабо зависят) от времени сделки, местоположения объекта, от его физических и экономических характеристик. Это обстоятельство позволяет рассматривать указанные мультипликаторы как инструменты, универсальные в пространстве переменных характеристик, указанных выше, и находить величины мультипликаторов обработкой рыночных данных о ценах продаж Pj и прогнозах величин доходов на конец года, следующего за датой продажи (Ipgi и Iegi) для конкретных объектов:

Обратим внимание на выбор значения дохода Ij соответствующего цене сделки Pj: этот доход покупатель планировал получить к концу года, следовавшего за датой сделки. Потенциальный валовой доход Ipgi определяем по имеющимся в архиве оценщика данным о рыночных арендных ставках на дату сделки для объектов, аналогичных проданному (с использованием метода сравнительного анализа арендных договоров). При этом имеется в виду, что купленный объект практически мгновенно сдается в аренду по текущим рыночным ставкам, не подлежащим изменению в течение всего года (по ГК ставка аренды меняется один раз в год). Не следует забывать о том, что проданный объект мог быть частично занят арендаторами. В таком случае Ipgi рассчитывается суммированием контрактной и рыночной арендной платы. Полагается также не забывать и о возможном вкладе в Ipgi скользящих и прочих доходов. При определении Iegi нужно выполнять требования, касающиеся Ipgi, и, дополнительно, необходимо обосновывать величину потерь от недозагрузки и неплатежей, предположительно прогнозировавшуюся покупателем для эксплуатации приобретаемого объекта в течение года, следовавшего за датой сделки. Заметим, что в (4.5) каждое усредненное для рынка значение величин (Mpg и Meg) рассчитывается как средневзвешенное с использованием весовых коэффициентов γj. Эти коэффициенты учитывают степень «удаленности» объекта-аналога от объекта оценки. Дело в том, что качества прав, а также субъективные условия финансирования и сделки могут по-разному сказываться на ценах сделки и на доходах. Поскольку указанные различия факторов влияют на величину соотношения цены продажи и соответствующего дохода, не компенсируясь при делении одного на другое, то приходится корректировать цены сделок. С ростом размеров указанных корректировок уменьшается «вес», присваиваемый соответствующему слагаемому в сумме (4.5). Сопоставим между собою две техники мультипликаторов валового дохода. Проявление ТМПВД в качестве универсального способа капитализации возможно при условии, что в первое из двух выражений (4.5) подставляются данные по ценам продаж и величинам потенциального валового дохода только для тех объектов, у которых с объектом оценки совпадают и соответствуют принципу ННЭИ:

Нетрудно обеспечить выполнение всех этих условий, если обе техники капитализации доходов с помощью мультипликаторов применяются при оценке жилой недвижимости. При оценке коммерческих объектов ТМЭВД имеет преимущество, т.к. при ее реализации приходится иметь в виду на одно ограничение меньше в сравнении с ТМПВД: из приведенного выше перечня условий «а-d» исключается условие «b», требующее равенства потерь от недозагрузки и неплатежей для объекта оценки и объектов-аналогов. Однако обе техники имеют один общий недостаток: поскольку мультипликаторы определяются путем сравнительного анализа сделок с проданными объектами, применение этих техник в доходном подходе приведет к получению величины рыночной стоимости объекта оценки, практически идентичной величине стоимости, полученной методом сравнительного анализа сделок. Техники коэффициентов капитализацииТехники второй группы обеспечивают капитализацию чистого операционного дохода путем деления его на норму денежного потока, называемую общим коэффициентом капитализации Rо: Vo=Io/Ro. (4.6) Заметим, что здесь можно было бы использовать и соотношение, рассмотренное выше Vo = Io/Мo,однако ведение в рассмотрение общего коэффициента капитализации вместо обратной ему величины мультипликатора чистого операционного дохода Мo оказалось удобнее при представлении связей инструмента капитализации с другими параметрами. Техника сравнительного анализа (ТСА) обеспечивает определение коэффициента капитализации путем обработки рыночных данных о ценах продаж Pj и чистых операционных доходов Ioj на конец года, следующего за датой продажи (аналогично тому, как это делалось при определении величин мультипликаторов):

При применении ТСА нет необходимости - в сравнении с ТМЭВД - оговаривать идентичность условий, касающихся учета операционных расходов: для признания Ro универсальным инструментом из перечня условий «а-d» исключается теперь не только п. «b», но также и пункт «c», касающийся учета структуры расходов и степени полноты включения их в арендную ставку. Однако ТСА обладает тем же основным недостатком, который отмечался для техник мультипликаторов валового дохода: использование Ro, полученного обработкой данных о сделках с объектами-аналогами (с корректировками по некоторым элементам сравнения), имеет своим результатом потерю независимости доходного подхода от сравнительного (рыночного) подхода к оценке объекта. Техника коэффициентов операционных расходов (ТКОР) устанавливает связь между общим коэффициентом капитализации Ro, коэффициентом операционных расходов Koe и мультипликатором эффективного валового дохода Meg: Ro=(1-Koe)/Meg, где Koe=OЕ/Ieg – операционные расходы; Ме=Vo/Ieg. Обоснованность формулы подтверждается прямой подстановкой выражений для величин Meg и Koe в правую часть (4.8) - с учетом (4.6). Несмотря на то, что в расчете участвует мультипликатор Meg данная техника обладает преимуществами в сравнении с техникой мультипликаторов эффективного валового дохода. Важным преимуществом является исключение необходимости выполнения условия идентичности структуры операционных расходов и их представительства в арендной ставке для объекта оценки и для объектов-аналогов при определении Meg, так как изменения в структуре учитываемых операционных расходов отражаются одновременно и эквивалентно в числителе и в знаменателе (4.8). Более существенным достоинством техники является ослабление зависимости инструмента и результата оценки рыночной стоимости по доходу от информации о рыночных сделках и от процедур сравнительного анализа с корректировками цен. Здесь расщепляются источники и потоки обрабатываемой рыночной информации: расчет опирается на среднерыночные величины мультипликаторов эффективного валового дохода, накапливаемые информационными центрами оценщиков, и на коэффициенты операционных расходов, публикуемые и накапливаемые информационными центрами объединений профессиональных управляющих недвижимостью. Необходимость последних публикаций обуславливается потребностью собственников недвижимости контролировать бережливость нанятых ими внутренних и внешних управляющих при существующей практике исчисления вознаграждения последних в процентах от Ieg. Техника группы компонентов собственности (ТГКС) обеспечивает расчет общего коэффициента капитализации с использованием рыночных величин коэффициентов капитализации для земли Rl и для улучшений Rb, а также типичной для локального рынка недвижимости доли L стоимости земли в стоимости Vo всего объекта недвижимости: Ro=RlL+Rb(1-L), (4.9) где L=V1/Vo; Rl=Il/Vl; Rb=Ib/Vb; V1 – стоимость земли, Vb – рыночная стоимость улучшений, Vo=V1+Vb и Io=I1+Ib. Справедливость формулы проверяется прямой подстановкой в ее правую часть приведенных выше выражений для всех величин и сравнением результата подстановки с (4.6). Обратим внимание на то, что в данном представлении параметр L может рассматриваться в качестве весового коэффициента, характеризующего вклад земельного участка в стоимость объекта, в то время как величина (1-L) характеризует вклад улучшений в стоимость объекта. Из этого следует, что общий коэффициент капитализации является величиной, средневзвешенной между Rl и Rb. Дополнительно отметим, что, как будет показано далее, всегда Rl<Rb, и, следовательно, Rl<Ro<Rb (4.10) Рыночные значения коэффициентов капитализации для земли могут быть определены обработкой цен сделок купли-продажи с земельными участками (Р,у) и с объектами недвижимости (Plj), характеризуемыми пренебрежимо малым вкладом земли в их стоимость, а также обработкой данных о величинах чистых операционных доходов, генерируемых земельным участком Ilj, и улучшениями Ibj объекта оценки - аналогично (4.7):

Здесь Ilj рассчитывается по известной рыночной ставке арендной платы за пользование и владение землей (находится методом сравнительного анализа арендных договоров или оценивается корректировкой нормативной ставки аренды, устанавливаемой государством), за вычетом операционных расходов. При этом учитывается, что пренебрежимо малы потери: - от недозагрузки - из-за длительных сроков аренды и весьма редкой смены арендаторов, - от неплатежей - из-за законодательно закрепленных жестких санкций к должникам по арендной плате за землю. Что касается операционных расходов, то в них всегда включается налог на землю. Весьма редко - при сдаче в аренду участков земли корпорациями, обеспечившими прокладку коммуникаций - в арендную ставку и в операционные расходы включаются платежи, обеспечивающие со временем возврат капитала и доход на капитал, вложенный в коммуникации. При этом имеется в виду, что указанные платежи не включаются в арендную ставку и в операционные расходы на землю, если они включены в тарифы ресурсов, поставляемых арендатору участка по указанным коммуникациям. Определение Ibj осуществляется процедурами, аналогичными определению Ioj - но только для объектов, располагающихся на окраинах поселения, где (и при условии, что) вклад земельного участка в величину чистого операционного дохода от любых объектов недвижимости пренебрежимо мал, т.е. когда Ibj≈Ioj. Для этих же объектов принимается Pbj≈Pj, так что в результате применения техник ТСА окажется Rb≈Ro. При этом нужно иметь в виду, что полученная таким образом приближенная величина Rb должна рассматриваться как оценка «снизу» искомой величины коэффициента капитализации для улучшений (см. неравенство (4.10)). Существенно труднее решается задача отыскания величины L, характерной для каждого поселения. Для западных стран известна тенденция ускоряющегося роста цен на землю с приближением участков к центру города, что обычно отражается на столь же стремительном удорожании зданий - вследствие увеличения их этажности, а также ценности проектов, материалов, отделки. Указанная синхронизация тенденций обуславливается «выдержкой» примерной неизменности величины L по поселению в целом - на уровне, исторически сложившемся и примерно известном для каждого поселения. В России планирование застройки осуществлялось без ориентации на целесообразность указанной синхронизации, поэтому сегодня данных по этой характеристике у оценщиков нет, и техника в целом оказывается неприменимой для целей оценки. Техника инвестиционной группы (ТИГ) опирается на связь общего коэффициента капитализации с коэффициентами капитализации для заемного и для собственного капитала: Ro=MRm+(1-M)Re,(4.12) где М=Vт/Vo - доля величины заемного капитала Vm в величине рыночной стоимости всего объекта Vo=Vт+Ve; Rm=Im/Vm - коэффициент капитализации для заемного капитала, называемый также ипотечной или кредитной постоянной; Re=Ie/Ve - коэффициент капитализации для собственного капитала, называемый также дивидендом на собственный капитал (чистый операционный доход Io= Im+Ie делится между двумя интересами - заемного и собственного капитала); Im и Ie - части чистого операционного дохода Io, приходящиеся на заемный и собственный капитал соответственно, Ve - рыночная стоимость собственного капитала, вкладываемого в объект оценки. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25 |

|

||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

(4.1)

(4.1)